営業時間/9:00~18:00

定休日/水曜・木曜

スタッフブログ

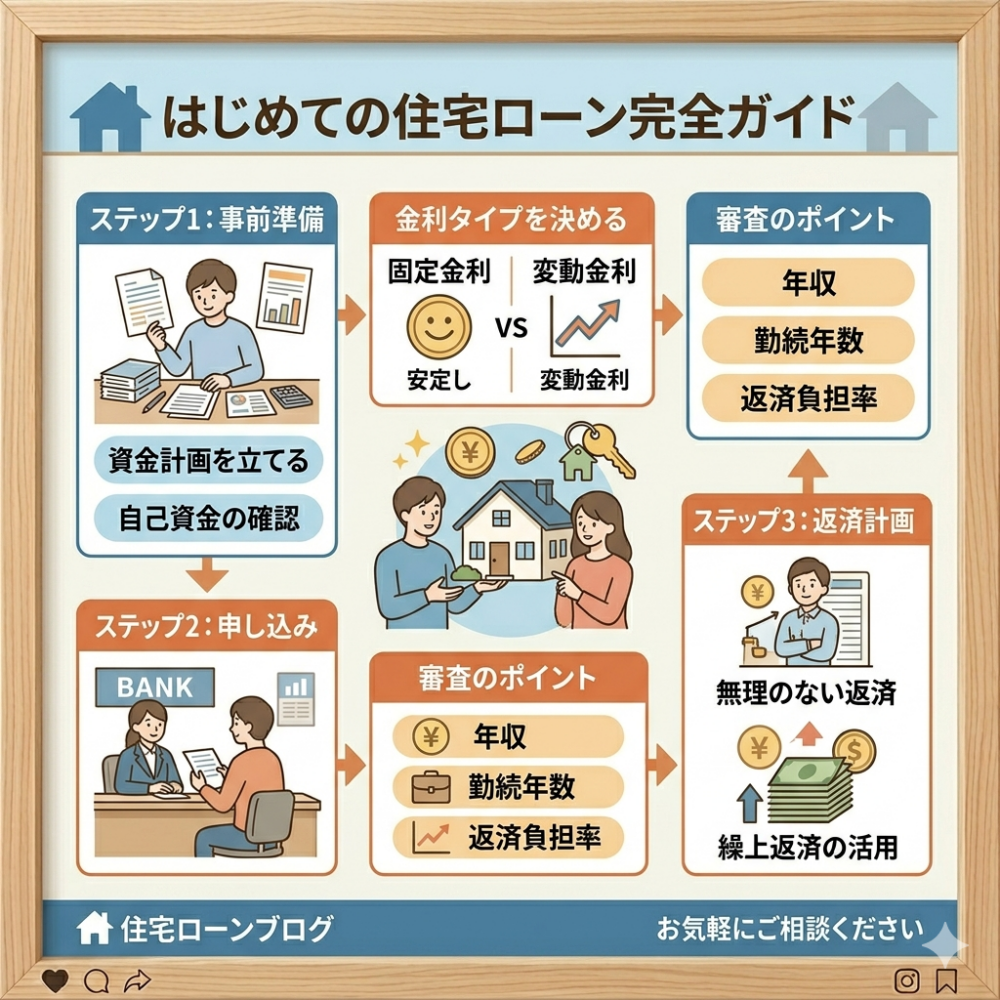

住宅ローンを考えた無理のない予算計画

「家を建てたいけれど、いくらまで借りていいのかわからない」——住宅ローンに関するご不安は、家づくりを検討されている多くの方が感じていることです。借りられる金額と、無理なく返せる金額は必ずしも同じではありません。長く安心して暮らすために、予算計画の基本的な考え方を整理します。

■ 「借りられる額」と「返せる額」は違う

金融機関が提示する借入可能額は、年収や勤務先などをもとに算出されますが、これはあくまで上限の目安です。実際の生活では、住宅ローンの返済以外にも、食費・教育費・保険料・老後の貯蓄など多くの支出があります。借入可能額いっぱいまで借りてしまうと、生活にゆとりがなくなるリスクがあります。

一般的な目安として、年間返済額は年収の25%以内に抑えることが望ましいとされています。例えば年収500万円であれば、年間返済額は125万円、月々約10万円程度が一つの基準になります。

■ 頭金と諸費用を忘れずに

住宅購入時には、建築費・土地代のほかに諸費用が発生します。登記費用・ローン手数料・火災保険料・地盤調査費用などを合わせると、物件価格の5〜10%程度が目安です。頭金をある程度用意することで借入額を減らし、月々の返済負担を軽くすることができます。

■ 金利タイプの選び方

住宅ローンには固定金利・変動金利・固定期間選択型などの種類があります。変動金利は当初の返済額が低くなりやすい一方、金利上昇のリスクがあります。固定金利は返済額が一定で家計管理がしやすいメリットがあります。どちらが合っているかは、家族構成やライフプラン、リスク許容度によって異なります。

■ ライフプランと合わせて考える

子どもの教育費がピークになる時期、老後の生活費など、将来の支出の変化も見据えた上で返済計画を立てることが重要です。返済期間中に収入が変化する可能性も考慮し、余裕を持った計画を心がけましょう。

■ まとめ

住宅ローンは長期にわたる大きな契約です。「いくらの家なら安心して建てられるか」を明確にしてから家づくりをスタートすることで、後悔のない選択につながります。予算計画の段階からお気軽にご相談ください。

奈良・名張・伊賀地域で新築住宅、建替え、リフォームをお考えの方は、お気軽にご相談ください。

その他のブログ記事

-

実家の建替えをお盆に考える|親と暮らす住まいの選択肢2026.08.02

実家の建替えをお盆に考える|親と暮らす住まいの選択肢2026.08.02 -

ペットと暮らす平屋づくり|犬・猫が快適に過ごす間取りと床材の工夫2026.08.01

-

平屋の勾配天井で開放感アップ|高さを活かす空間づくりのコツ2026.07.30

-

網戸・窓の選び方|夏の虫対策と通風を両立する住まいの工夫2026.07.28

-

夏の光熱費を抑える断熱リフォーム|窓・天井・床の見直しポイント2026.07.27

-

屋根材の選び方|スレート・ガルバリウムの特徴とメンテナンス2026.07.26

-

火災保険・地震保険の基礎知識|新築時に知っておきたい備え2026.07.25

-

洗濯動線を極める間取り|干す・たたむ・しまうがラクな家2026.07.24

-

平屋の夏の暑さ対策|遮熱・通風で快適に過ごす間取りの工夫2026.07.21

-

内装ドアの選び方|引き戸・開き戸のメリットと使い分け2026.07.20

-

平屋の間取りは2LDK?3LDK?家族構成別の選び方を解説2026.07.19

-

近鉄大阪線沿線に住むメリット|奈良から大阪へ通いやすい暮らしとは2026.07.18

-

玄関を広く見せる工夫|土間・シューズクロークの活かし方2026.07.17

-

省エネリフォームで補助金が使える?窓・断熱改修のすすめ2026.07.17

-

サイディング外壁のメリットとメンテナンス|色あせ・コーキングの基礎知識2026.07.16

-

建築費高騰の今こそ平屋?コンパクトに建てて豊かに暮らす家づくり2026.07.14

-

平屋の外構計画で失敗しない!駐車場・アプローチ・目隠しフェンスの考え方2026.07.13

-

共働き夫婦に平屋が選ばれる理由|家事ラク・時短が叶う間取りとは2026.07.12

-

トイレリフォームで暮らしが変わる!費用と選び方の基本2026.07.11

-

奈良県 橿原市ってどんなところ?2026.07.10

-

複合フローリングの魅力|お手入れしやすく長持ちする床材の選び方2026.07.09

-

子どもが独立したあとの家をどうする?減築・間取り変更という選択肢2026.07.07

-

和室は必要?現代の暮らしに合った和室・畳コーナーの考え方2026.07.06

-

毎月の支払いが不安でも、マイホームを諦めないで!おまとめローン相談会を開催します2026.07.05

-

三重県 伊賀市ってどんなところ?2026.07.04

-

未来エコ住宅2026でお得に家づくりを2026.07.03

-

シューズクロークは必要?広さ・形・使い勝手を徹底比較2026.07.02

-

外壁・屋根の塗り替え時期はいつ?築年数別メンテナンスの目安2026.06.30

-

平屋の外観デザイン、失敗しない屋根形状の選び方2026.06.29

-

住宅購入にかかる「諸費用」の内訳、全部まとめました2026.06.28

-

外構・庭づくりは「家が建ってから」では遅い?予算と計画のポイント2026.06.27

-

「狭小地」でも諦めない!30坪以下で広く快適に暮らす間取りの工夫2026.06.26

-

「水まわりをまとめてリフォームするメリットとは?キッチン・浴室・洗面の同時施工」2026.06.25

-

「窓の断熱性能が変わると光熱費はどう変わる?樹脂窓・複層ガラスの基礎知識」2026.06.23

-

「60代・70代からの家づくり|建替えで実現する「終の棲家」」2026.06.22

-

リフォームローンと住宅ローン、どちらで借りるべき?賢い資金計画のポイント2026.06.21

-

三重県名張市ってどんなところ?2026.06.20

-

建替えと新築の違い、知っていますか?どちらが自分に向いているか判断するポイント2026.06.19

-

築20年・30年の家、リフォームか建替えか?判断基準を解説2026.06.18

-

住宅会社が教える!失敗しない土地選びのポイント2026.06.16

-

建築費が上がるポイント・下がるポイント2026.06.14

-

奈良県 田原本町ってどんなところ?2026.06.13

-

ファミリークローゼットは本当に便利?2026.06.12

-

平屋住宅のスぺパが高い理由|限られた面積で豊かに暮らす家づくり2026.06.10

-

家事ラク動線で毎日が変わる2026.06.09

-

平屋は本当に老後まで住みやすい?2026.06.08

-

趣味を思いきり楽しむ平屋づくり ~釣り・ゴルフ・キャンプ・バイクを快適に収納する間取りのヒント~2026.06.06

-

平屋にロフトをつくるメリット・デメリット ~空間を賢く活かす選択肢~2026.06.05

-

平屋でもプライバシーは確保できる!左右分離で叶える二世帯の快適な暮らし2026.06.04

-

台風接近時に知っておきたい!住宅を守るための事前対策2026.06.02

営業時間/9:00~18:00

定休日/水曜・木曜